안녕하세요 Jin입니다.

오늘은 강환국님 "곱버스 개인 반대로 전략"이 쓸 만 한지 검증해 보고, 저도 일부 자금 투입을 해볼까 생각 중입니다.

결론부터 말씀드리면 뭔가 조금 아쉬운 점이 있지어서 자금을 투입할지는 조금 더 고민해봐야 할 것 같습니다.

코로나 팬데믹 이전 부터 강환국님이 유튜브 방송을 정말 재미있게 시청하고 있는데요.

근래에 올라온 전략 중에 거래 횟수가 거의 없는데, 수익률은 매우 높은 전략이더라고요.

전략 중에 거래 횟수가 많거나, 종목이 많으면 감정이 개입되어서 실행하는 게 쉽지는 않던데요.

이번 전략은 실행하기도 여려울 것 같지 않고, 수익률도 높고, MDD도 낮은 전략으로 보였습니다.

그래서 올려주신 데이터 검증도 한번 해보고, 실제 실행 할 수 있는 방법을 찾아보려고 합니다.

일단 아래 원본 영상 한번 보시고 시작 하시죠!

https://www.youtube.com/watch?v=rmNf9CMiUQk&list=WL&index=2&t=355s

1. 전략 개요

이 페이지에 전략에 관한 내용은 모두 정리되어 있네요.

"KOSPI 200선물인버스2X" 종목의 개인 수급의 최근 10, 20, 60, 120일 순매수/순매도 량? 금액? 을 체크하여,

4개 지표가 만장일치로 "매수" 라면 Long, 만장일치로 "매도" 라면 Short 포지션을 잡는 전략입니다.

딱 두줄로 정리되는 정말 간단한 전략이네요.

2. 영상에서 제시된 데이터 검증

위의 표에서 매수가가 뭔가 알쏭달쏭했는데요. 찾아보니까 Kospi 종가 더라고요.

아래 표와 같이 수익률이 제대로 구해졌는데 엑셀에서 검증을 해 보았고요. 딱딱 맞아 떨어지더라고요. ㅋ

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->

| 날짜 | KOSPI close | position | 수익률 | ₩10,000,000.00 |

| 2017-03-15 | 2133 | l | 18.50% | ₩11,850,304.74 |

| 2017-11-20 | 2527.67 | s | 17.89% | ₩13,969,854.66 |

| 2019-01-11 | 2075.57 | l | -1.78% | ₩13,721,562.42 |

| 2019-07-30 | 2038.68 | s | -0.52% | ₩13,650,756.39 |

| 2019-09-11 | 2049.2 | l | -13.55% | ₩11,800,456.71 |

| 2020-03-13 | 1771.44 | s | 4.81% | ₩12,368,016.95 |

| 2020-03-26 | 1686.24 | l | 86.40% | ₩23,053,533.55 |

| 2021-08-17 | 3143.09 | s | 25.90% | ₩29,023,369.61 |

| 2022-11-02 | 2329.17 | l | 10.34% | ₩32,024,386.02 |

| 총수익 | 220.24% | |||

| 연복리 | 21.41% |

지표로 사용한 상품이 KOSPI 200 선물 이므로 KOSPI 지수가 아니라 KOSPI 200 지수로 수익률을 다시 산출해 봤습니다.

KOSPI와 KOSPI 200 지수가 거의 유사하다고는 하지만 조금은 다르거든요.

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->

| 날짜 | KOSPI200 close | position | 수익률 | ₩10,000,000.00 |

| 2017-03-15 | 277.89 | l | 19.80% | ₩11,980,279.97 |

| 2017-11-20 | 332.92 | s | 20.24% | ₩14,404,620.53 |

| 2019-01-11 | 265.55 | l | 1.28% | ₩14,589,051.75 |

| 2019-07-30 | 268.95 | s | -0.70% | ₩14,486,529.69 |

| 2019-09-11 | 270.84 | l | -11.15% | ₩12,871,744.83 |

| 2020-03-13 | 240.65 | s | 4.70% | ₩13,476,687.42 |

| 2020-03-26 | 229.34 | l | 79.35% | ₩24,169,775.46 |

| 2021-08-17 | 411.31 | s | 26.12% | ₩30,483,263.28 |

| 2022-11-02 | 303.87 | l | 10.34% | ₩33,635,232.70 |

| 총수익 | 236.35% | |||

| 연복리 | 22.40% |

결과는 KOSPI 200 종가가 수익률이 좀 더 좋네요. ㅋㅋ

3. 실제 거래 가능한 값으로 검증

강환국님이 제시한 데이터를 보면 KOSPI 지수값으로 Long, Short 매매를 하였는데요.

지수로 직접 매매할 수 있는 상품이 없고, 선물을 이용하면 가능할 것 같지만 뭔가 복잡할 것 같아서 ETF를 이용해서 검증을 해보려고 합니다.

Long 구간에서 'KODEX 200'을 매수하고, Short 구간에는 'KODEX 인버스'를 매수하도록 해보았습니다.

그리고 종목별 투자주체별 수급값은 장이 끝나야 업데이트가 되기 때문에 다음날 시가에 Position을 전환하는 것으로 계산해 보았습니다. 예를 들면 Long에서 Short으로 바뀌는 날 시가에 'KODEX 200'을 매도하고 'KODEX 인버스'를 매수하는 것으로 계산했습니다.

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->

| 날짜 | position | 매수 | 매도 | 수익률 | ₩10,000,000 |

| 2017-03-15 | l | ₩24,745 | ₩29,628 | 19.73% | ₩11,973,328 |

| 2017-11-20 | s | ₩5,870 | ₩7,115 | 21.21% | ₩14,512,816 |

| 2019-01-11 | l | ₩24,475 | ₩24,742 | 1.09% | ₩14,671,137 |

| 2019-07-30 | s | ₩7,080 | ₩6,995 | -1.20% | ₩14,495,001 |

| 2019-09-11 | l | ₩25,060 | ₩22,856 | -8.79% | ₩13,220,181 |

| 2020-03-13 | s | ₩7,590 | ₩7,425 | -2.17% | ₩12,932,786 |

| 2020-03-26 | l | ₩22,422 | ₩39,576 | 76.51% | ₩22,827,042 |

| 2021-08-17 | s | ₩3,920 | ₩5,130 | 30.87% | ₩29,873,144 |

| 2022-11-02 | l | ₩29,384 | 10.34% | ₩32,962,027 | |

| 총수익 | 229.62% |

결과는 위와 같이 지수값으로 Long, Short 매매 가정해서 진행했을 때와 비슷한 값이 나오네요.

아직 까지는 정말 쓸만해 보입니다. 이제 long, short 전환 날짜를 똑같이 구할 수 있는지 검증을 해봐야겠죠.

4. 기초 데이터 수집

위의 조건 대로 포지션 전환 날짜가 잘 뽑아지는지 기초 데이터를 수집해서 검증해봐야겠죠.

강환국님은 영상에서 기초데이터 수집은 알아서들 하라고 "자세한 설명은 생략한다"라고 말씀하셨지만

저는 좀 더 자세하게 설명해 보겠습니다. ㅋㅋㅋ

3.1 키움증권 HTS에서 종목별투자자를 검색합니다.

다른 HTS에서도 똑같은 자료를 찾을 수 있습니다. 저는 미래에셋 KAIROS 도 사용하고 있는데요.

KAIROS에서는 [0260] 종목별 외국인/기관 매매현황(일별)으로 찾으시면 됩니다.

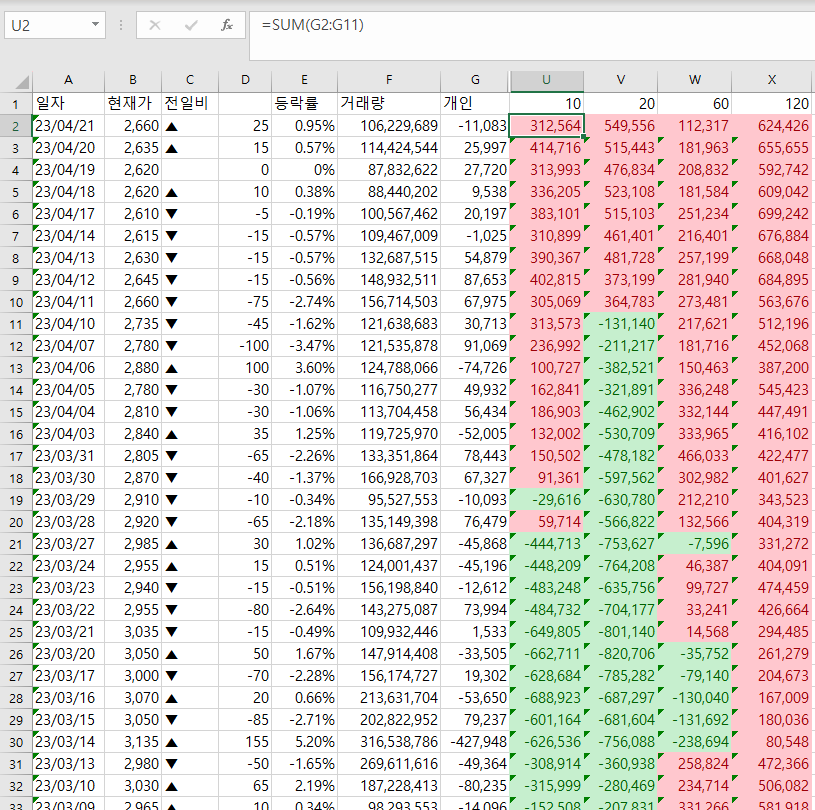

스크롤을 끝까지 내려 줍니다. 엑셀로 내보내기를 할 건데, 화면에 로딩된 데이터까지만 내보내기가 되더라고요.

마우스 우클릭해서 Excel로 보내기 누릅니다.

엑셀에 데이터를 가져왔으면 10, 20, 60, 120 컬럼 만들어서 '개인' 컬럼의 값들을 sum 해 줍니다.

그리고 조건부 서식에서 0보다 크거나 작을 때 색을 넣어 줍니다.

이렇게 해서 Long, Short 이 전환되는 날짜를 뽑아 보면 아래와 같습니다.

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->

<td style="text-align: right;" data-sheets-value="{"1":3,"3":10000000}" data-sheets-numberformat="{"1":4,"2":"[$₩-412]#,##0

| 강환국님 날짜 | Position | 날짜 | 매수 | 매도 | 수익률 | |

| 2023. 4. 27 | ₩4,665 | ₩22,882,535 | ||||

| 2023. 1. 16 | ₩31,574 | ₩32,735 | 3.68% | ₩22,882,535 | ||

| 2023. 1. 3 | ₩5,260 | ₩4,795 | -8.84% | ₩22,070,969 | ||

| 2022-11-02 | l | 2022. 11. 1 | ₩29,793 | ₩28,794 | -3.35% | ₩24,211,323 |

| 2021-08-17 | s | 2021. 7. 30 | ₩3,785 | ₩5,055 | 33.55% | ₩25,051,328 |

| 2020-03-26 | l | 2020. 3. 24 | ₩21,367 | ₩41,027 | 92.01% | ₩18,757,523 |

| 2020-03-13 | s | 2020. 3. 12 | ₩8,000 | ₩7,895 | -1.31% | ₩9,768,981 |

| 2019-09-11 | l | 2019. 9. 10 | ₩24,852 | ₩21,492 | -13.52% | ₩9,898,904 |

| 2019-07-30 | s | 2019. 5. 28 | ₩7,215 | ₩7,030 | -2.56% | ₩11,446,472 |

| 2019-01-11 | l | 2019. 1. 10 | ₩24,479 | ₩24,315 | -0.67% | ₩11,747,695 |

| 2017-11-20 | s | 2017. 11. 17 | ₩5,850 | ₩7,120 | 21.71% | ₩11,826,931 |

| 2017. 10. 10 | ₩28,711 | ₩29,695 | 3.43% | ₩9,717,352 | ||

| 2017. 9. 6 | ₩6,450 | ₩6,060 | -6.05% | ₩9,395,349 | ||

| 2017-03-15 | l | 128.83% |

강환국님이 제시한 날짜와 하루 이틀 차이가 나기도 하고 조금 많이 차이 나는 날도 있네요.

그리고 그 차이 때문에 수익률이 많이 떨어지네요.

강환국님의 데이터 중에 2017-03-15일은 뭘까 했는데 곱버스가 상장되고 120일이지난 날짜네요.

우리가 산출하는 값이 처음 나타날 날부터 long을 잡은 것으로 계산한 거였네요.

position 전환 날짜의 정합성에 대해서는 좀 더 연구가 필요 할 것으로 보입니다.

좀더 연구해 보고 쓸만한 내용이 있으면 업로드하겠습니다.

그럼 쉬세요~